Kế toán cho doanh nghiệp siêu nhỏ có những đặc thù khác so với những kế toán ở các doanh nghiệp vừa và lớn. Để tìm hiểu tường tận về doanh nghiệp siêu nhỏ, cần hiểu rõ bản chất doanh nghiệp.

1. Quy định doanh nghiệp siêu nhỏ

2. Chế độ kế toán cho doanh nghiệp siêu nhỏ

2.1. Về hệ thống chứng từ kế toán

2.2. Về sổ kế toán

Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu sổ kế toán cho riêng đơn vị mình thì được áp dụng biểu mẫu và phương pháp ghi chép sổ kế toán hướng dẫn tại Thông tư 132/2018/TT- BTC (Phụ lục 3,4).

2.3. Về tài khoản kế toán

Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu không có nhu cầu thì không bắt buộc phải mở các tài khoản kế toán mà chỉ ghi đơn trên sổ kế toán (chỉ ghi chép nghiệp vụ kinh tế phát sinh vào khoản mục cần theo dõi mà không cần phản ánh các tài khoản đối ứng) để theo dõi các khoản doanh thu và thu nhập, các khoản thuế phải nộp nhà nước, các khoản tiền lương và các khoản trích theo lương,… phục vụ cho việc xác định nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước.

Trường hợp doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có nhu cầu áp dụng các tài khoản kế toán như các doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế để phục vụ yêu cầu quản lý hoạt động sản xuất kinh doanh của đơn vị thì được vận dụng theo hướng dẫn như các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập chịu thuế.

Hệ thống tài khoản dành cho doanh nghiệp siêu nhỏ rất đơn giản, chỉ có 7 Tài khoản cấp 1 được chia thành Tài khoản Tài sản, Tài khoản nợ phải trả, Tài khoản Vốn chủ sở hữu và Tài khoản Xác định kết quả kinh doanh.

Riêng Tài khoản Tài sản chỉ có 4 loại: Tiền, Các khoản phải thu, Hàng Tồn kho và Tài sản cố định. Tài khoản Xác định kết quả kinh doanh được chia thành các tài khoản Doanh thu, Thu nhập, giá vốn hàng bán, Chi phí. Như vậy hệ thống tài khoản được đơn giản hóa cho các doanh nghiệp dễ áp dụng.

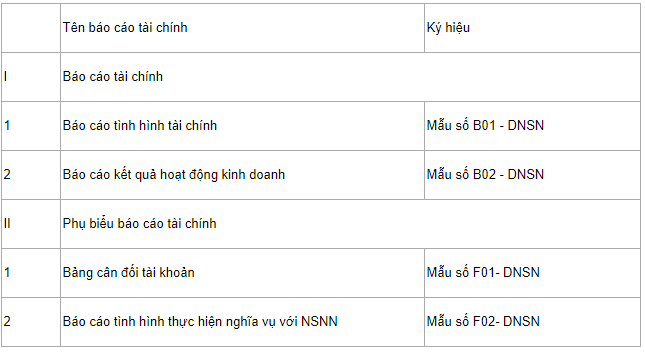

2.4. Về báo cáo tài chính

Báo cáo tài chính và các phụ biểu báo cáo tài chính của doanh nghiệp siêu nhỏ phải được gửi cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Còn doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ thực hiện các báo cáo theo quy định của pháp luật thuế. Tuy nhiên nếu doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ mà áp dụng hệ thống tài khoản như doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ thì vẫn phải lập báo cáo tài chính theo quy định.

2.5. Về tổ chức bộ máy kế toán và người làm kế toán

Các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh nghiệp siêu nhỏ được ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán hoặc dịch vụ làm kế toán trưởng theo quy định của pháp luật.

2.6. Về chuyển đổi chế độ kế toán

Doanh nghiệp đang áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC có thể chuyển đổi sang Chế độ kê toán theo Thông tư 132/2018/TT-BTC nếu đáp ứng đủ điều kiện của một doanh nghiệp siêu nhỏ và áp dụng từ đầu niên độ kế toán.

Đồng thời phải chuyển đổi số dư từ các tài khoản cho phù hợp với hệ thống Tài khoản theo Điều 19 của Thông tư 132/2018/TT- BTC. Và Chế độ này chỉ có hiệu lực từ ngày 15/02/2019, áp dụng cho năm tài chính bắt đầu hoặc sau ngày 01/4/2019.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/